La Legge di bilancio 2020, ai commi 346 e 347, ha introdotto nell’ambito dell’articolo 15, comma 1, Tuir la nuova lettera e-quater) che prevede la possibilità di detrarre le spese sostenute per l’iscrizione annuale e l’abbonamento di ragazzi di età compresa tra 5 e 18 a conservatori di musica, bande, cori e scuole di musica.

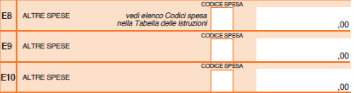

Nel modello 730/2022 tale novità è stata recepita con l’introduzione del nuovo codice “45” che deve essere indicato nei righi da E8 a E10 del quadro E.

A decorrere dal 1° gennaio 2021 viene infatti prevista la possibilità di beneficiare della detrazione nella misura del 19% per le spese sostenute per l’iscrizione annuale e l’abbonamento per ragazzi a:

- conservatori di musica;

- istituzioni di alta formazione artistica, musicale e coreutica (AFAM) legalmente riconosciute ai sensi della L. 508/1999;

- scuole di musica iscritte nei registri regionali;

- a cori, bande e scuole di musica riconosciuti da una pubblica amministrazione, per lo studio e la pratica della musica.

Per quanto riguarda il requisito dell’età, la norma prevede che l’agevolazione spetti per le spese sostenute per ragazzi di età compresa tra i 5 e i 18 anni: in assenza di chiarimenti ufficiali si ritiene che possano essere mutuati i chiarimenti forniti nella circolare 34/E/2008 espressi con riferimento alle spese per attività sportive. In particolare, l’Agenzia aveva chiarito che la detrazione potesse spettare anche nell’anno di compimento del diciottesimo anno d’età; nella risposta fornita veniva infatti precisato che: “con riferimento al requisito dell’età, in considerazione del principio di unità del periodo d’imposta, si ritiene, pur in assenza di una specificazione normativa, che lo stesso ricorra purché sussista anche per una sola parte del periodo d’imposta”.

Analogamente lo stesso principio dovrebbe valere anche nel caso di compimento del quinto anno d’età nel corso del periodo d’imposta di sostenimento della spesa.

La norma prevede poi due limiti per poter beneficiare della detrazione in esame:

- un limite di importo, ovvero il contribuente può fruire della detrazione fino ad un importo di spesa non superiore per ciascun ragazzo a 1.000 euro,

- un limite di reddito complessivo, ovvero è possibile detrarre la spesa solo se il reddito complessivo del contribuente che l’ha sostenuta non supera i 36.000 euro.

Per quanto riguarda il primo limite le istruzioni alla compilazione del modello 730/2022 precisano che la detrazione spetta anche se le spese sono state sostenute per i familiari fiscalmente a carico (ad esempio i figli).

La detrazione può essere ripartita tra gli aventi diritto: ad esempio se entrambi i genitori intendono beneficiare della detrazione sul documento di spesa va indicata la quota detratta da ognuno di essi. La spesa complessiva non può comunque superare 1.000 euro per ciascun ragazzo. Se la spesa riguarda più di un ragazzo, occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice 45 e la spesa sostenuta con riferimento a ciascun ragazzo.

Per quanto riguarda invece il limite di reddito la norma prevede che possono accedere all’agevolazione i contribuenti in possesso di un reddito complessivo non superiore ad euro 36.000: le istruzioni precisano che in tale limite deve essere computato anche il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni. In particolare, si dovrà fare riferimento all’importo indicato al rigo 137 del Modello 730-3 ovvero il reddito di riferimento per le agevolazioni fiscali.

Per poter beneficiare della detrazione la spesa deve essere sostenuta utilizzando sistemi di pagamento tracciabili. In particolare, le istruzioni precisano che per fruire della detrazione il contribuente deve effettuare il pagamento con versamento postale o bancario, ovvero con carte di debito, carte di credito, carte prepagate, assegni bancari e circolari.

Il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante la relativa annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio. In alternativa, l’utilizzo di sistemi di pagamento “tracciabili” può essere dimostrato mediante prova cartacea della transazione (ovvero tramite ricevuta della carta di debito o della carta di credito, copia bollettino postale, MAV, dei pagamenti con PagoPA, estratto conto, ecc.).

Come detto, per poter beneficiare della detrazione il contribuente deve riportare l’importo della spesa sostenuta nei righi da E8 a E10 del quadro E del modello 730/2022 indicando:

- nel campo “codice spesa” il codice 45;

- nella colonna 2 l’ammontare delle spese sostenute secondo il principio di cassa nell’anno 2021, nel limite di 1.000 euro per ciascun ragazzo.

L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 45.

Commenti

Posta un commento