La sospensione dei versamenti delle cartelle / avvisi di accertamento, "rottamazione" e "stralcio e saldo"

L'Agenzia delle Entrate - Riscossione ha diramato i primi chiarimenti, in forma di FAQ, in merito alla sospensione:

- dei versamenti scadenti nel periodo 8.3 - 31.5.2020 connessi a cartelle di pagamento / avvisi esecutivi;

- dei versamenti, scadenti rispettivamente il 28.2 / 31.3.2020, delle rate relative alla "c.d. rottamazione dei ruoli" nonché al c.d. "stralcio e saldo".

Contestualmente, l'Agenzia delle Entrate ha fornito precisazioni relativamente all'applicazione di tale sospensione con particolare riguardo agli accertamenti esecutivi.

Nell'ambito delle misure introdotte dal DL n. 18/2020 , c.d. "Decreto Cura Italia", per far fronte all'emergenza "coronavirus", all'art. 68 è prevista la sospensione dei termini di versamento delle somme riferite a cartelle di pagamento / avvisi esecutivi e altri atti specificatamente individuati nonché delle somme dovute ai fini della c.d. "rottamazione dei ruoli" e del c.d. "stralcio e saldo".

Recentemente l'Agenzia delle Entrate - Riscossione ha fornito alcuni chiarimenti in merito, in forma di risposte a specifiche FAQ di seguito distintamente riportate in base all'argomento cui si riferiscono (è stata mantenuta la numerazione attribuita dall'Agenzia).

L'Agenzia delle Entrate è intervenuta con la Circolare 20.3.2020, n. 5/E al fine di chiarire la portata di tale sospensione sugli accertamenti esecutivi.

SOSPENSIONE VERSAMENTI CARTELLE DI PAGAMENTO / AVVISI ESECUTIVI

Il comma 1 del citato art. 68 dispone la sospensione dei termini di versamento in scadenza nel periodo 8.3 - 31.5.2020 delle somme derivanti dai seguenti atti:

|

NB

|

La sospensione in esame opera per le entrate tributarie non tributarie. Pertanto la stessa è applicabile anche ai versamenti connessi, ad esempio, ai ruoli emessi da una Cassa previdenziale professionale.

|

I versamenti sospesi devono essere effettuati:

- in un'unica soluzione;

- entro il mese successivo al termine del periodo di sospensione, ossia entro il 30.6.2020.

Preme evidenziare che, come chiarito dall'Agenzia delle Entrate - Riscossione nelle FAQ di seguito riportate:

- per le cartelle di pagamento scadenti nel periodo 8.3 - 31.5.2020 è possibilerichiedere la rateizzazione

ex art. 19, DPR n. 602/73 . Al fine di evitare azioni di recupero esecutive / cautelari è richiesta la presentazione dell'apposita istanza all'Agenzia delle Entrate - Riscossione entro il 30.6.2020; - qualora sia in corso un piano di dilazione, le rate in scadenza nel periodo 8.3 - 31.5.2020 sono sospese. Il relativo pagamento dovrà essere effettuato entro il 30.6.2020;

- nel periodo di sospensione I'Agenzia delle Entrate - Riscossione esaminerà le istanze di rateazione presentate antecedentemente.

NB

|

Va inoltre considerato che, in applicazione dell'

|

Merita da ultimo sottolineare che per i soggetti con domicilio fiscale / sede legale o operativa al 21.2.2020 nei Comuni individuati nell'Allegato 1, DPCM 1.3.2020, ossia nella c.d. "zona rossa" di prima istituzione (per la Regione Lombardia: Bertonico, Casalpusterlengo; Castelgerundo, Castiglione D'Adda, Codogno, Fombio, Maleo, San Fiorano, Somaglia, Terranova dei Passerini e per la Regione Veneto: Vò), l'art. 62, comma 4, DL n. 18/2020 , ha confermato l'operatività del DM 24.2.2020 e pertanto la sospensione dei versamenti / adempimenti tributari, compresi quelli relativi a cartelle di pagamento ed accertamento esecutivi, scadenti nel periodo 21.2 - 31.3.2020. Tali versamenti sono effettuati, senza sanzioni ed interessi in unica soluzione entro 30.4.2020.

NB

|

La sospensione in esame non interessa i versamenti collegati ad ulteriori atti, diversi da quelli sopra elencati. Pertanto vanno effettuati alle ordinarie scadenze i versamenti relativi, ad esempio, a:

La sospensione dei versamenti non opera altresì per le somme dovute a seguito di accertamento con adesione, come precisato dall'

|

Alla luce di quanto sopra esaminato, la sospensione in esame interessa / non interessa le somme dovute relativamente ai seguenti atti.

Tipologia atto

|

Sospensione versamenti

scadenti nel periodo 8.3 - 31.5

|

|

SI

|

|

NO

|

(*) la

sospensione opera anche per le rate in scadenza nel periodo 8.3 -

31.5

(**) per tali importi opera la sospensione

dal 9.3 al 15.4 ex art. 83, DL n. 18/2020

FAQ DELL'AGENZIA

1. L'Agenzia delle Entrate - Riscossione può notificarmi nuove cartelle nel periodo di sospensione 8.3 - 31.5.2020 di cui all'art. 68, DL n. 18/2020?

|

No, nel periodo di sospensione, l'Agenzia delle Entrate - Riscossione non può notificare nessuna cartella di pagamento, neanche attraverso la posta elettronica certificata.

|

2. Ho una cartella che mi è stata notificata qualche settimana fa e scade dopo l'8.3. Devo pagarla?

|

I termini per il pagamento sono sospesi fino al 31.5.2020.

I versamenti oggetto di sospensione dovranno essere effettuati entro il 30.6.2020.

|

3. I versamenti non effettuati perché i termini sono stati sospesi dal Decreto devo pagarli entro il 30.6 in unica soluzione?

| ||

Sì. Tuttavia, per le cartelle di pagamento che scadono nel periodo di sospensione (8.3 - 3.5.2020) puoi richiedere una rateizzazione.

Per evitare di far attivare le procedure di recupero previste per legge, è necessario fare l'istanza all'Agenzia entro il 30.6.2020.

Per info e modalità di presentazione, puoi consultare la Sezione "Rateizzazione" del portale.

|

4. Ho un piano di rateizzazione in corso con rate che scadono nel periodo di sospensione. Per queste rate devo rispettare le scadenze di pagamento?

|

Il pagamento delle rate dei piani di dilazione in corso in scadenza dall'8.3 al 31.5.2020 è sospeso.

Il pagamento di queste rate deve comunque avvenire entro il 30.6.2020.

|

5. Durante il periodo di sospensione, l'Agenzia delle Entrate-Riscossione prenderà in esame e tratterà le mie richieste di rateizzazione, anche se presentate prima dell'inizio del periodo di sospensione?

|

Si. L'Agenzia delle Entrate - Riscossione anche nel periodo di sospensione tratterà le tue istanze e ti invierà le risposte.

|

6. Ho una cartella i cui termini di versamento sono scaduti prima dell'8.3.2020. L'Agenzia delle Entrate - Riscossione può attivare procedure cautelari o esecutive durante il periodo di sospensione?

|

No. Durante il periodo di sospensione l'Agenzia non può attivare alcuna procedura cautelare (ad esempio, fermo amministrativo o ipoteca) o esecutiva (ad esempio, pignoramento).

|

7. Ho ricevuto a inizio marzo un preavviso di fermo del mio veicolo che mi dice che devo pagare entro 30 giorni.

Se non riesco a pagarlo entro 30 giorni mi fermate l'auto?

|

Fino al 31.5.2020 sono sospese le azioni di recupero, cautelari ed esecutive, dei carichi affidati alla riscossione e pertanto, fino a questa data, l'Agenzia delle Entrate - Riscossione non può procedere all'iscrizione di fermi amministrativi e neanche alle iscrizioni di ipoteche.

|

8. Ho un fermo amministrativo già iscritto per una vecchia cartella non pagata. Posso pagare e chiedere la cancellazione del fermo?

|

Si. Durante il periodo di sospensione previsto dal Decreto (8.3 - 31.5.2020), è comunque possibile pagare integralmente il debito oggetto di fermo amministrativo per ottenerne la cancellazione.

|

SOSPENSIONE VERSAMENTI "ROTTAMAZIONE RUOLI" E "STRALCIO E SALDO"

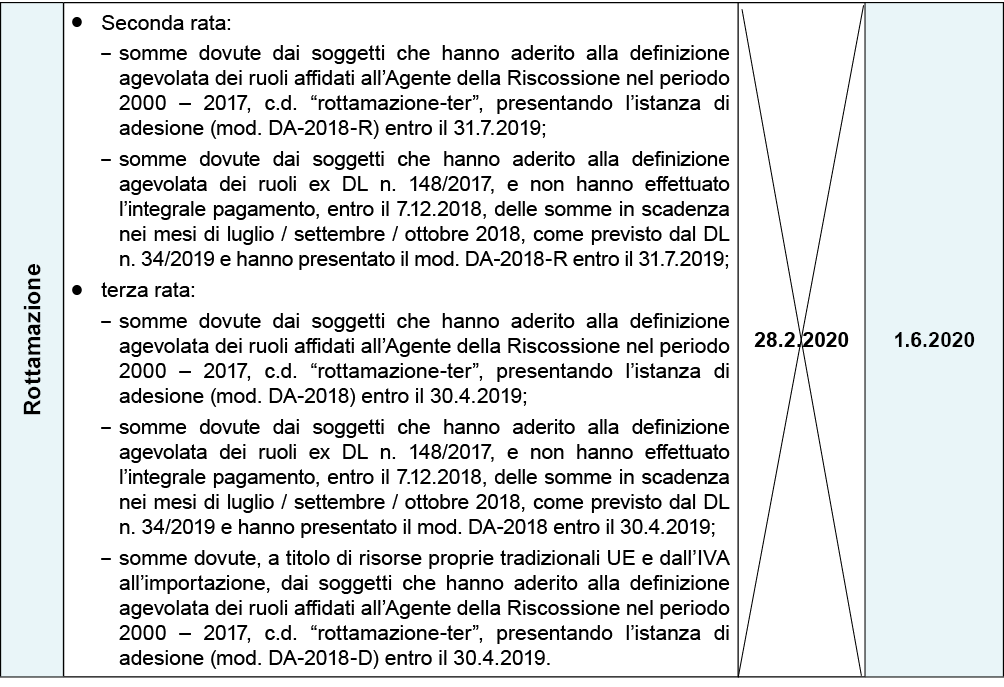

Il comma 2 del citato art. 68 prevede il differimento all'1.6.2020 (il 31.5 cade di domenica) dei termini di versamento delle somme dovute ai fini della c.d. "rottamazione dei ruoli" scadute il 28.2.2020 e del c.d. "stralcio e saldo" in scadenza il 31.3.2020.

FAQ DELL'AGENZIA

9. Non ho pagato la rata del 28.2 della Definizione agevolata (c.d. "rottamazione-ter"). Posso ancora pagarla?

|

Si. Il Decreto ha differito la scadenza della rata del 28.2.2020 della c.d. "rottamazione-ter" al 31.5.2020.

|

10. A maggio 2020 scade una ulteriore rata della "rottamazione-ter". Devo pagarla?

|

Si. Il Decreto non ha modificato il termine di pagamento della rata di maggio della "rottamazione-ter" che deve essere pagata entro il 31.5.2020 per non perdere i benefici della rottamazione.

|

11. Il Decreto ha differito anche la scadenza della rata del 31.3.2020 del "saldo e stralcio"?

|

Si. il Decreto ha differito al 31.5.2020 anche la rata in scadenza il 31.3.2020 del "Saldo e stralcio".

|

Commenti

Posta un commento