Bonus 1.000 euro e 600 euro per partite IVA e lavoratori beneficiari dell'Indennità Covid-19: domanda al via dal 19 giugno 2020 sul sito INPS. Istruzioni e guida basso per passo, in attesa della circolare operativa.

Bonus 1.000 euro e 600 euro al via: dal 19 giugno 2020 si può fare domanda sul sito INPS.

In attesa della circolare operativa, ecco passo per passo come fare richiesta e chi deve fare istanza per ricevere la mensilità di maggio 2020.

Dal 19 giugno è possibile fare domanda per la nuova tranche del bonus da 600 o 1.000 euro, non solo per le partite IVA ma anche per i lavoratori stagionali, dello spettacolo ed altre categorie ammesse all’indennità del decreto Rilancio.

La notizia sull’avvio della fase di trasmissione è stata confermata su Twitter da parte dell’INPS e con comunicato stampa, ma al momento manca una circolare o messaggio ufficiale che, tra l’altro, dovrà fornire le istruzioni nel dettaglio per fare domanda per il bonus di maggio.

Intanto è chiaro che non tutti dovranno fare domanda: chi ha già ricevuto il bonus di marzo non dovrà ripresentare la richiesta, salvo specifiche eccezioni.

Abbiamo provato ad inserire la domanda per il nuovo bonus INPS, e di seguito vedremo come fare passo per passo.

Accedendo alla pagina disponibile nella home page del sito INPS viene consentito l’invio della nuova domanda, secondo requisiti e regole previste dal decreto Rilancio.

In attesa della circolare ufficiale INPS, vediamo quindi come richiedere il bonus per il mese di maggio.

Bonus 1.000 euro partite IVA, domanda al via sul sito INPS: istruzioni e guida passo passo

Con la stessa procedura già usata per la prima tranche del bonus INPS, partite IVA e lavoratori beneficiari dell’indennità Covid-19 potranno fare domanda per l’ulteriore contributo previsto per il mese di maggio.

A confermare l’avvio della procedura di trasmissione è l’INPS, con un tweet pubblicato sulla propria pagina ufficiale.

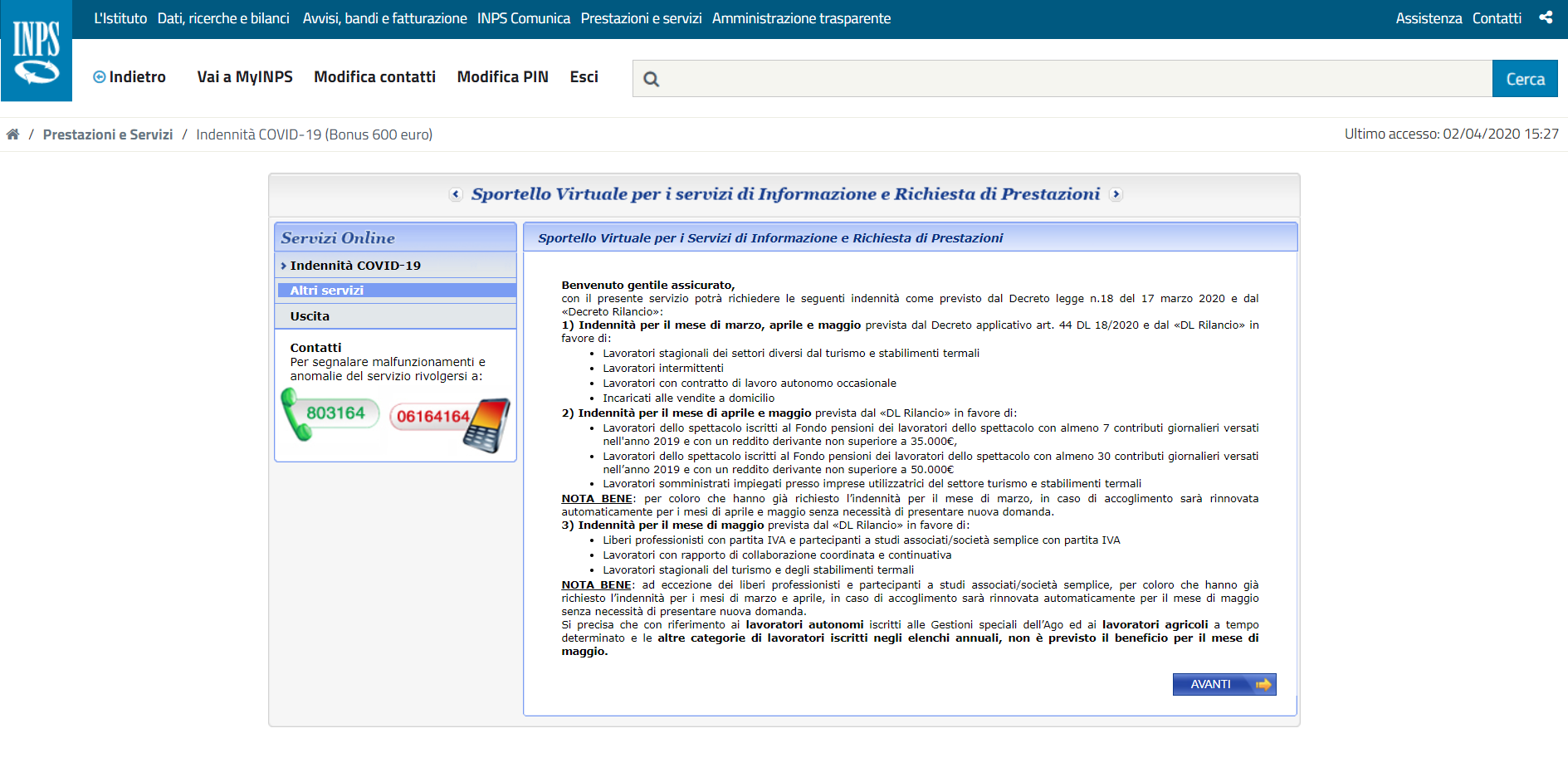

Si apre con una schermata riepilogativa la procedura disponibile sul sito INPS per le domande di bonus 600 e 1.000 euro per partite IVA ed ulteriori categorie di lavoratori.

Nel dettaglio, il sito INPS fornisce tutte le istruzioni su chi può fare domanda, secondo requisiti e novità previsti dal decreto Rilancio.

Accedendo sul portale predisposto dall’Istituto si può inviare domanda per:

- Bonus per il mese di aprile e maggio prevista dal DL Rilancio in favore di:

- Lavoratori dello spettacolo iscritti al Fondo pensioni dei lavoratori dello spettacolo con almeno 7 contributi giornalieri versati nell’anno 2019 e con un reddito derivante non superiore a 35.000€,

- Lavoratori dello spettacolo iscritti al Fondo pensioni dei lavoratori dello spettacolo con almeno 30 contributi giornalieri versati nell’anno 2019 e con un reddito derivante non superiore a 50.000€

- Lavoratori somministrati impiegati presso imprese utilizzatrici del settore turismo e stabilimenti termali

NOTA BENE: per coloro che hanno già richiesto l’indennità per il mese di marzo, in caso di accoglimento sarà rinnovata automaticamente per i mesi di aprile e maggio senza necessità di presentare nuova domanda.

- Bonus INPS per il mese di maggio prevista dal DL Rilancio in favore di:

- Liberi professionisti con partita IVA e partecipanti a studi associati/società semplice con partita IVA

- Lavoratori con rapporto di collaborazione coordinata e continuativa

- Lavoratori stagionali del turismo e degli stabilimenti termali

NOTA BENE: ad eccezione dei liberi professionisti e partecipanti a studi associati/società semplice, per coloro che hanno già richiesto l’indennità per i mesi di marzo e aprile, in caso di accoglimento sarà rinnovata automaticamente per il mese di maggio senza necessità di presentare nuova domanda.

Si precisa che con riferimento ai lavoratori autonomi iscritti alle Gestioni speciali dell’Ago ed ai lavoratori agricoli a tempo determinato e le altre categorie di lavoratori iscritti negli elenchi annuali, non è previsto il beneficio per il mese di maggio.

Per le partite IVA escluse dal bonus 1.000 euro di maggio è previsto, nel rispetto di specifici requisiti, il contributo a fondo perduto dell’Agenzia delle Entrate.

Domanda bonus maggio 1.000 e 600 euro per partite IVA e lavoratori: come fare passo per passo

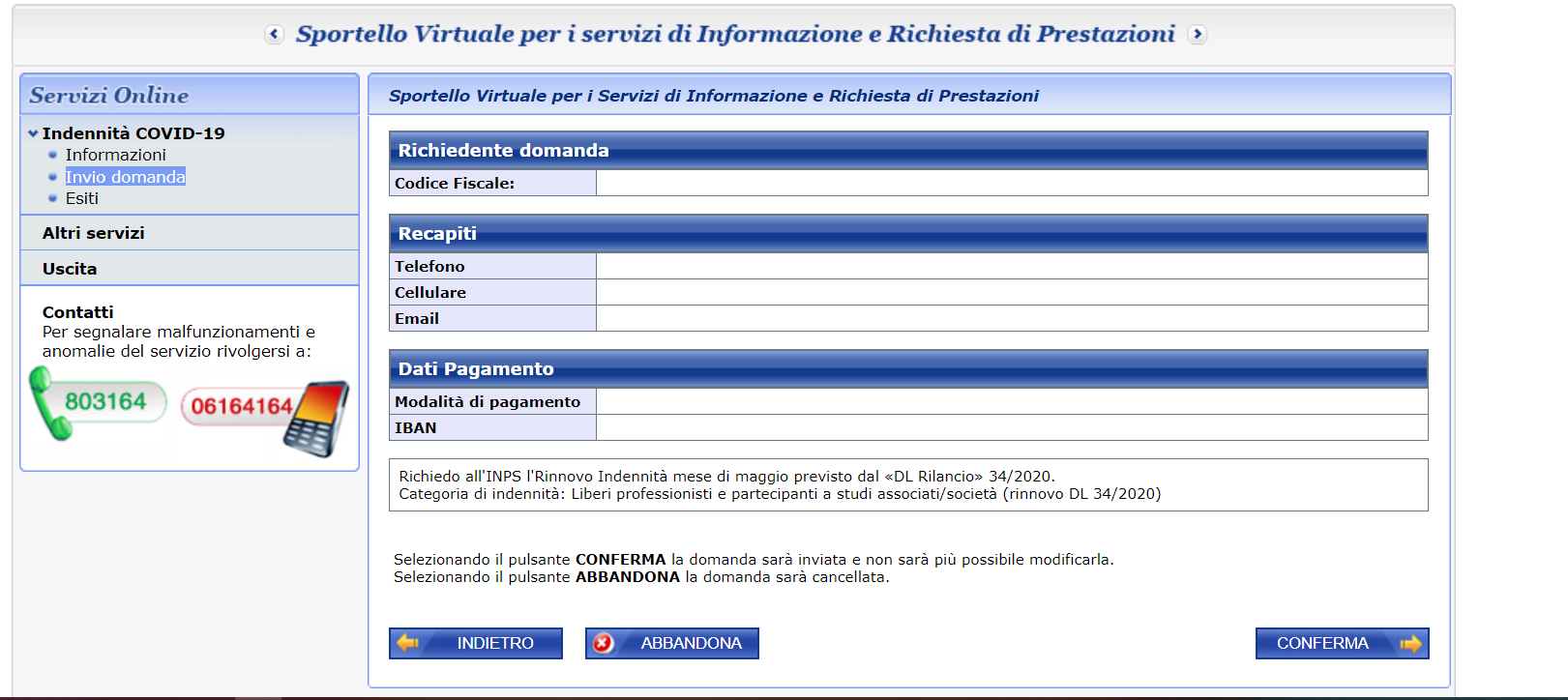

La procedura guidata disponibile sul sito INPS prevede innanzitutto la compilazione dei propri dati di recapito, con l’inserimento del numero di telefono cellulare e l’email del soggetto richiedente.

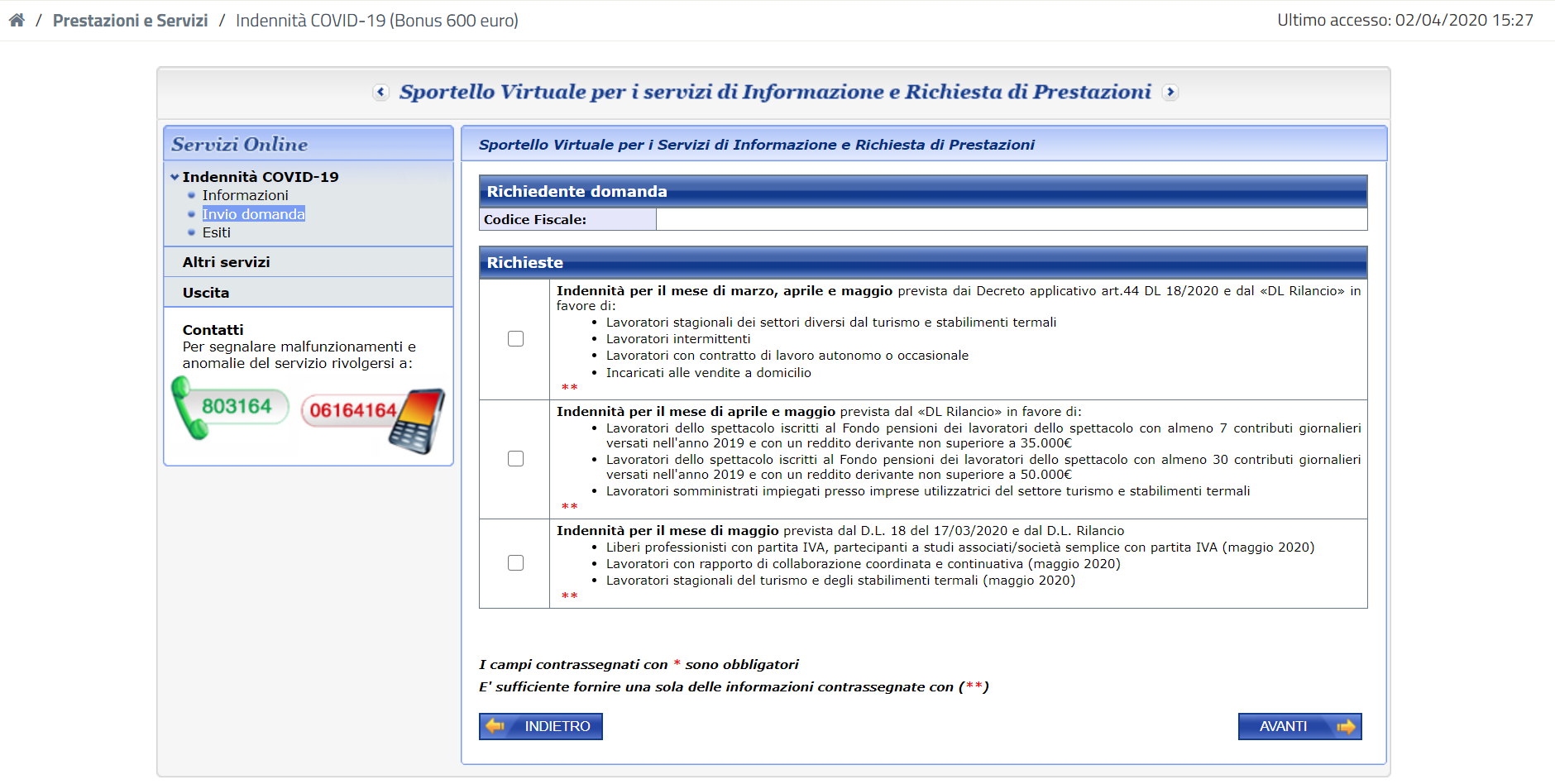

Successivamente bisogna selezionare la categoria di appartenenza ai fini del riconoscimento del bonus di 600 o 1.000 euro previsto per aprile (per alcune categorie) e per il mese di maggio 2020.

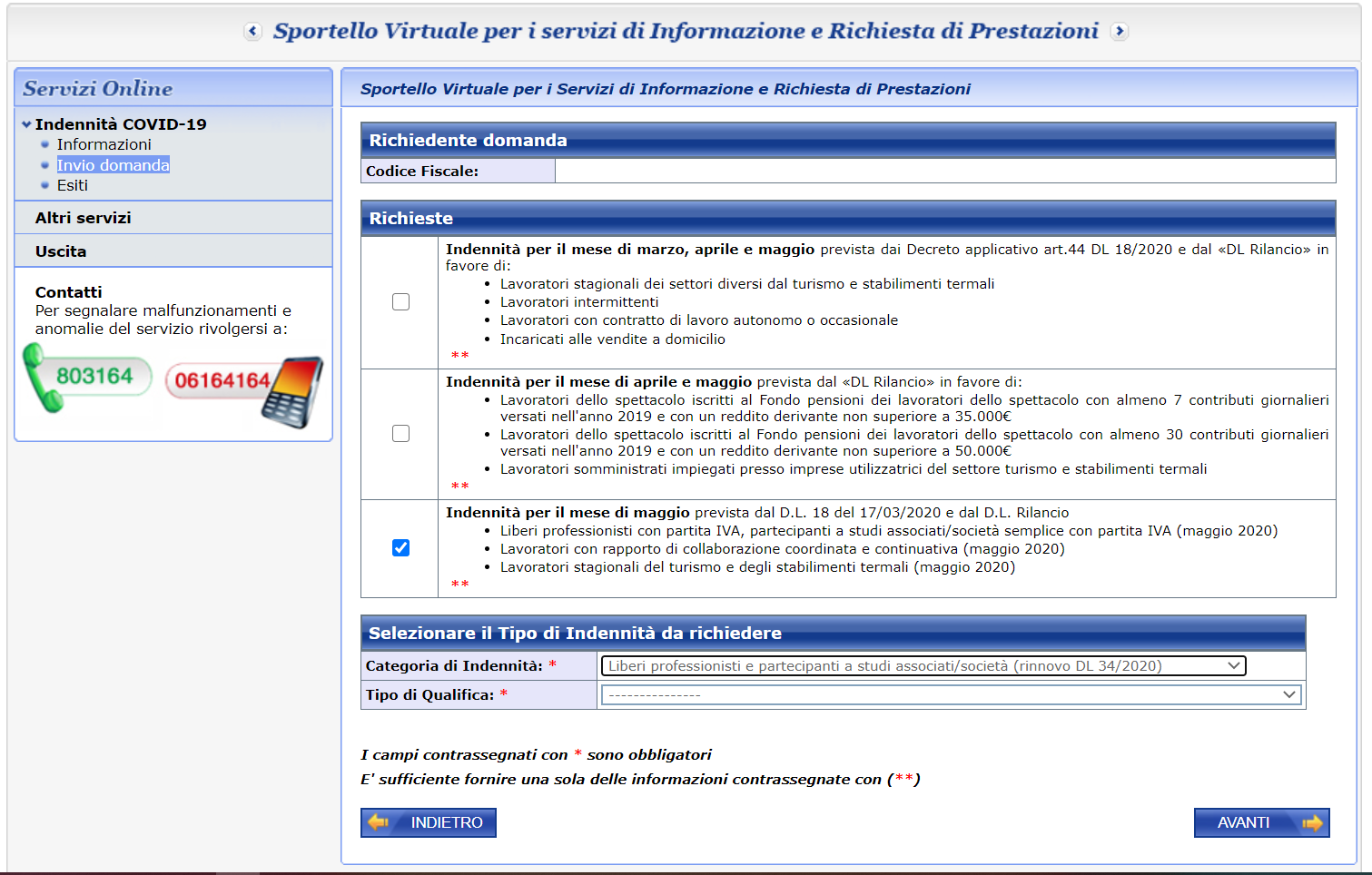

Alla sezione “Richieste” bisognerà selezionare la categoria di appartenenza, selezionando uno dei seguenti campi:

- Indennità per il mese di marzo, aprile e maggio prevista dai Decreto applicativo art.44 DL 18/2020 e dal DL Rilancio in favore di:

- Lavoratori stagionali dei settori diversi dal turismo e stabilimenti termali

- Lavoratori intermittenti

- Lavoratori con contratto di lavoro autonomo o occasionale

- Incaricati alle vendite a domicilio

- Indennità per il mese di aprile e maggio prevista dal DL Rilancio in favore di:

- Lavoratori dello spettacolo iscritti al Fondo pensioni dei lavoratori dello spettacolo con almeno 7 contributi giornalieri versati nell’anno 2019 e con un reddito derivante non superiore a 35.000€

- Lavoratori dello spettacolo iscritti al Fondo pensioni dei lavoratori dello spettacolo con almeno 30 contributi giornalieri versati nell’anno 2019 e con un reddito derivante non superiore a 50.000€

- Lavoratori somministrati impiegati presso imprese utilizzatrici del settore turismo e stabilimenti termali

- Indennità per il mese di maggio prevista dal D.L. 18 del 17/03/2020 e dal D.L. Rilancio

- Liberi professionisti con partita IVA, partecipanti a studi associati/società semplice con partita IVA (maggio 2020)

- Lavoratori con rapporto di collaborazione coordinata e continuativa (maggio 2020)

- Lavoratori stagionali del turismo e degli stabilimenti termali (maggio 2020).

Per completare la domanda per il bonus 1.000 euro o 600 euro, partite IVA e lavoratori beneficiari dell’Indennità Covid-19 dovranno selezionare la categoria di riferimento (sulla base del riferimento normativo di proprio interesse) ed il Tipo di Qualifica.

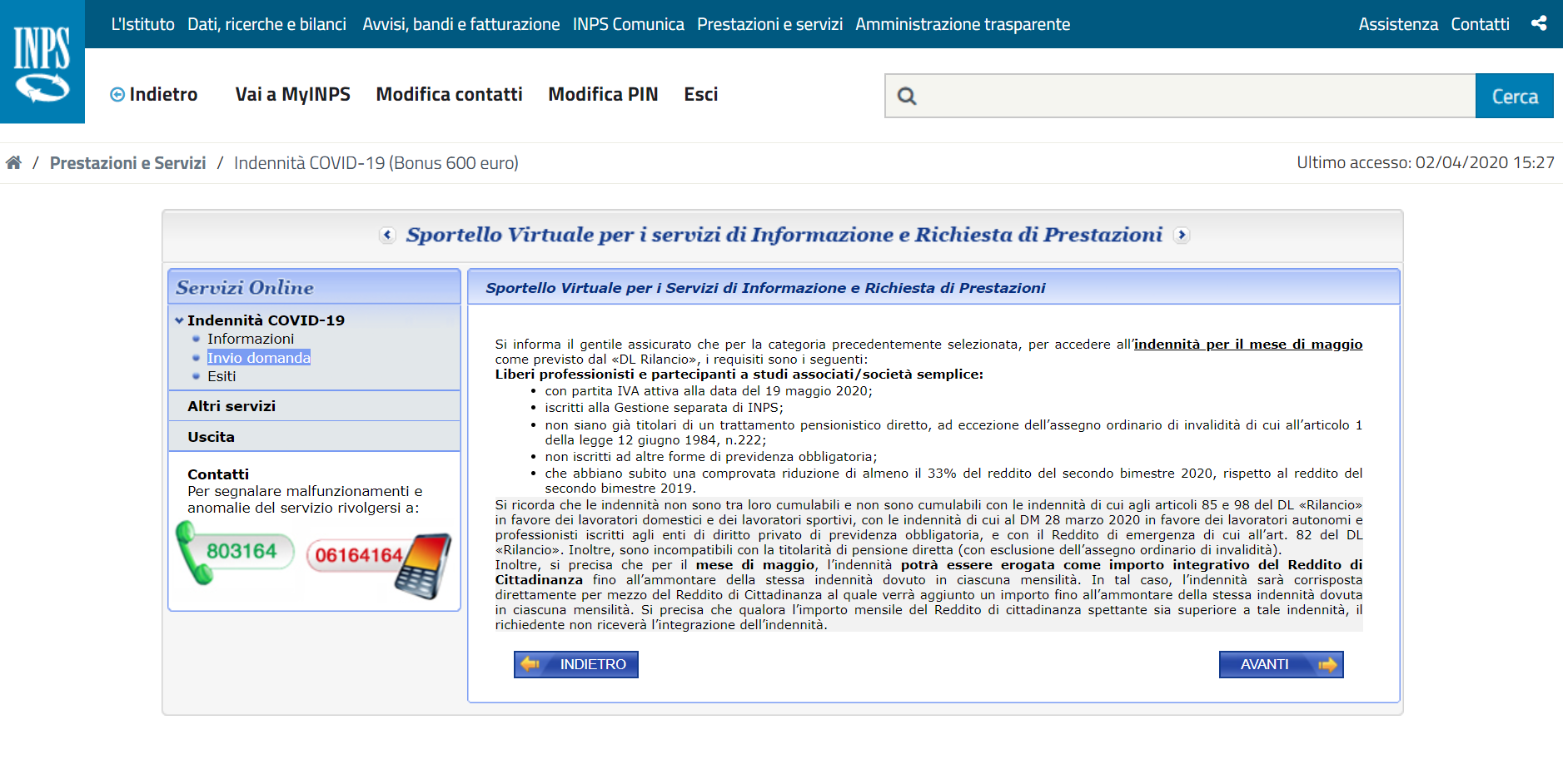

Una pagina riepilogativa fornita dall’INPS riepiloga quindi i requisiti specifici richiesti per poter inviare domanda di bonus:

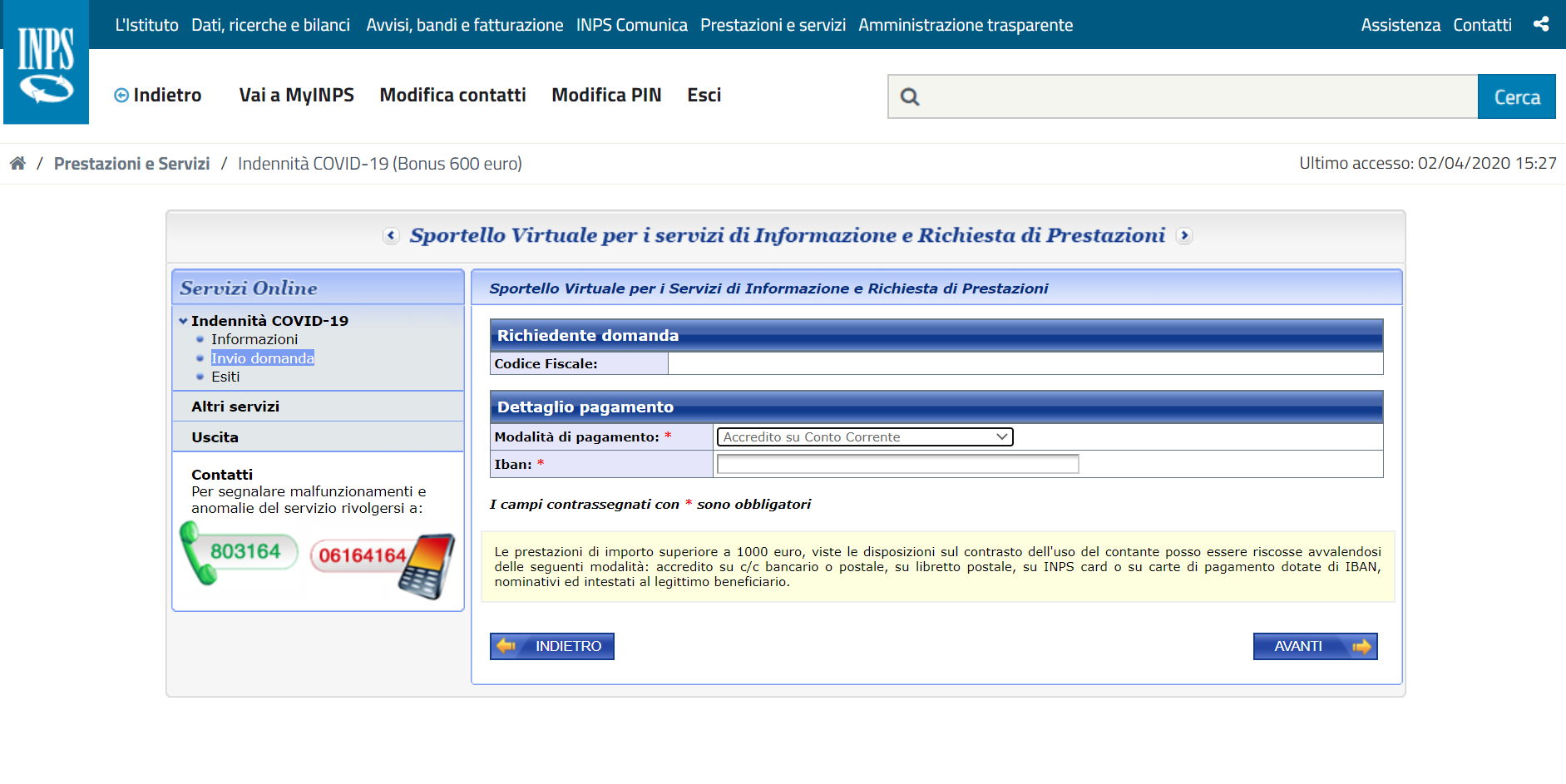

Dopo aver cliccato sul tasto “Avanti” è infine necessario indicare la modalità di pagamento del bonus di 1.000 o 600 euro ed indicare il proprio codice IBAN, che dovrà risultare intestato al richiedente:

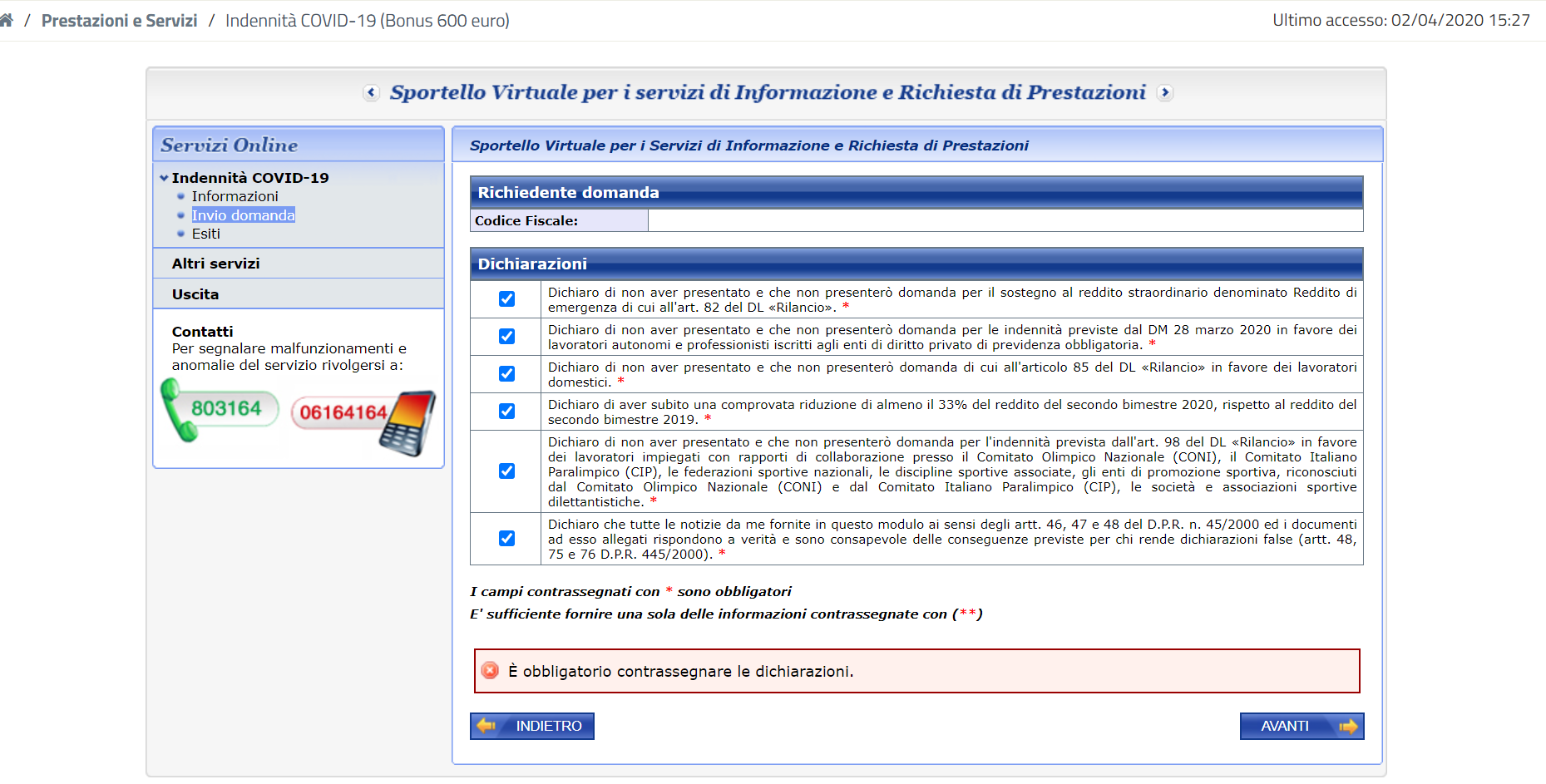

Si passa poi alla pagina relativa alle autodichiarazioni da fornire:

E successivamente l’Informativa privacy sul trattamento dei dati personali:

Prima di confermare la domanda, l’INPS propone il riepilogo dei dati inseriti in sede di compilazione, ovvero:

- Richiedente domanda: codice fiscale;

- Recapiti inseriti: telefono, cellulare, email;

- Dati di pagamento: modalità di pagamento ed IBAN.

Selezionando il campo CONFERMA la domanda sarà inviate e non potrà essere modificata.

Al contrario, il tasto ABBANDONA elimina i dati inseriti e cancella quindi la domanda inserita sul sito INPS.

Al momento in cui scriviamo non è ancora stata pubblicata la circolare INPS con le indicazioni ufficiali per l’invio delle domanda. Seguiranno quindi aggiornamenti non appena ci saranno novità.

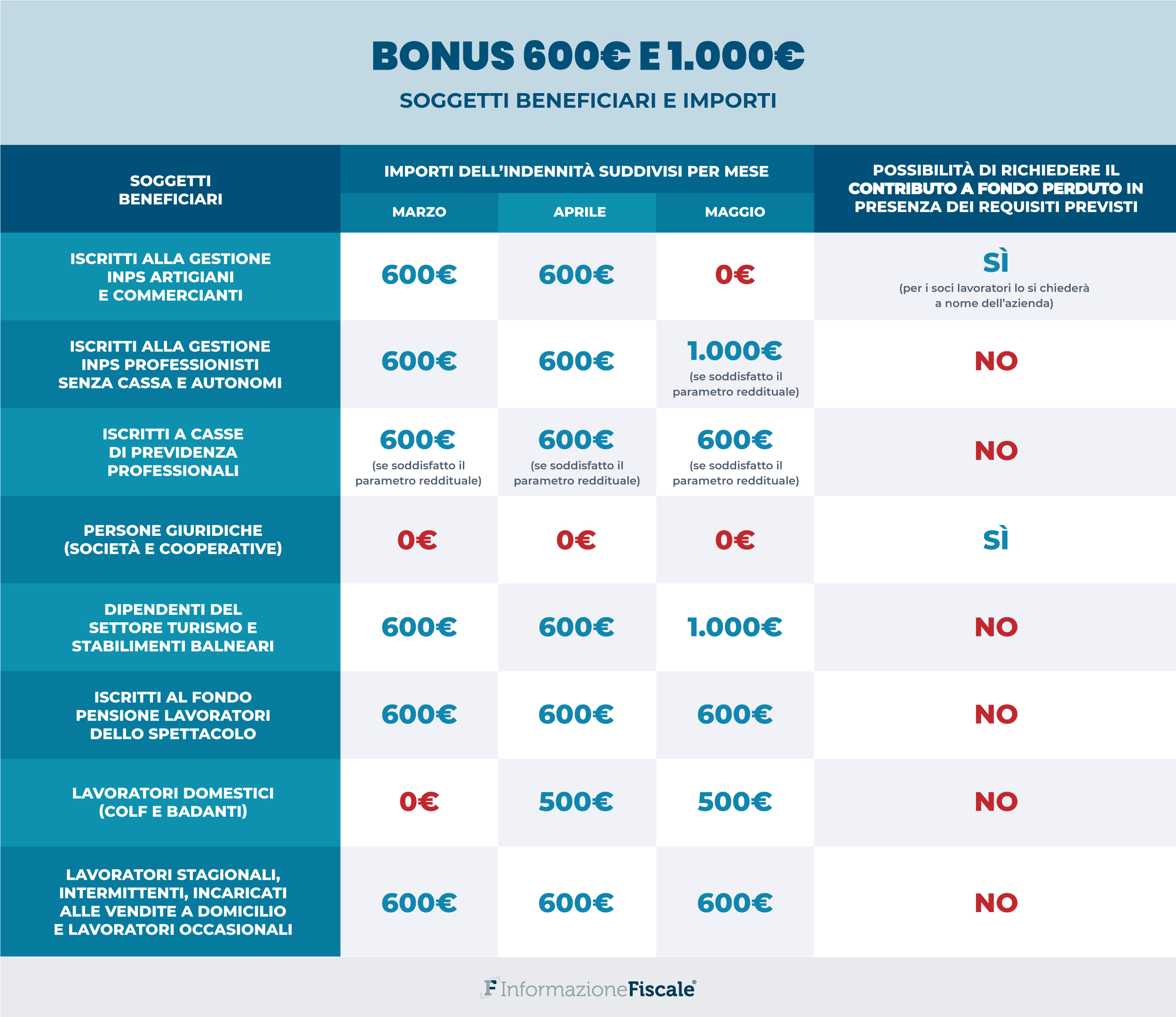

Scarica la tabella riepilogativa dell’INPS su chi può fare domanda per il bonus Covid-19 con i relativi importi spettanti per marzo, aprile e maggio 2020

- Bonus 600 e 1.000 euro

Commenti

Posta un commento