Entro il prossimo 16.3.2021 va effettuato il versamento del saldo IVA 2020 risultante dal mod. IVA 2021. Quanto dovuto può essere versato anche in forma rateizzata.

È possibile inoltre differire detto versamento fino al termine previsto per il saldo delle imposte dirette applicando la specifica maggiorazione.

Il saldo IVA 2020 può quindi essere differito al 30.6.2021 con la maggiorazione dell'1,60% nonché al 30.7.2021 con l'ulteriore maggiorazione dello 0,40%.

Entro il 16.3.2021 va effettuato il versamento del saldo IVA 2020. Ancorché sia venuta meno la possibilità di "unificare" la dichiarazione annuale IVA con la dichiarazione dei redditi (il mod. IVA va presentato esclusivamente in forma autonoma), il Legislatore ha previsto comunque la possibilità di differire il versamento del saldo IVA al termine fissato per il saldo delle imposte sui redditi.

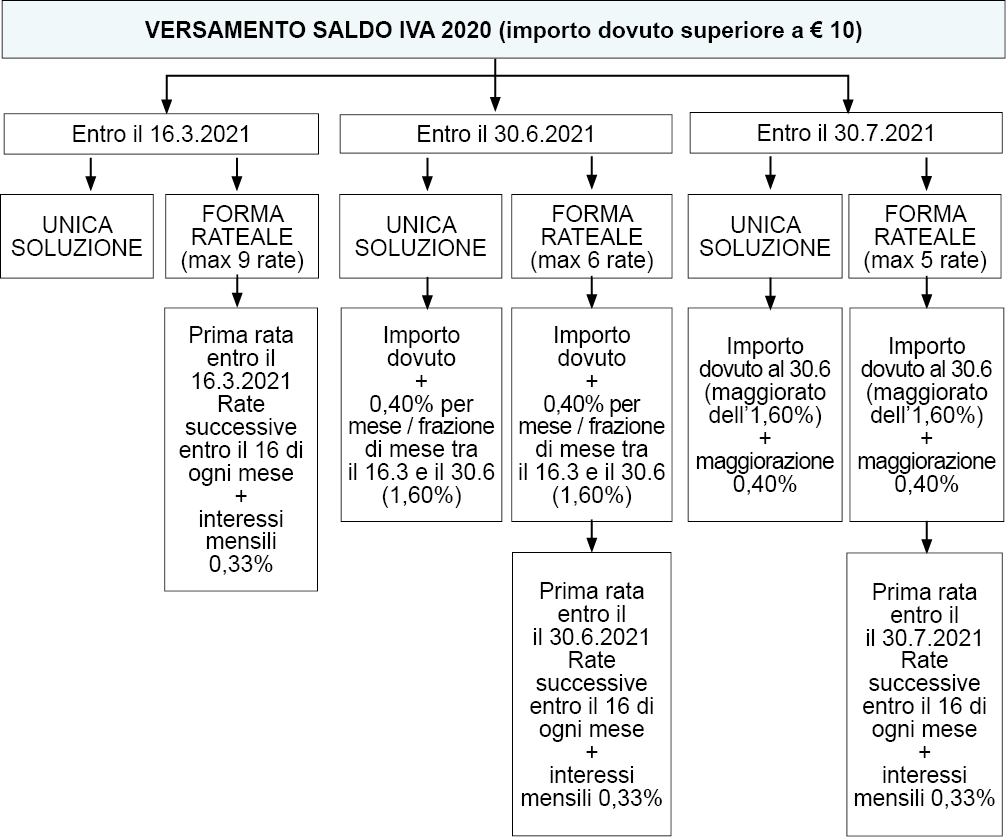

Il versamento del saldo IVA 2020 (di importo superiore a € 10) va effettuato entro il 16.3.2021:

- in unica soluzione;

ovvero

- in forma rateale. In tal caso:

- quanto dovuto va suddiviso in rate di pari importo e dalla seconda rata in poi vanno applicati gli interessi dello 0,33% mensile (la seconda rata va quindi maggiorata dello 0,33%, la terza dello 0,66%, la quarta dello 0,99% e così via);

- le rate devono essere versate entro il giorno 16 di ogni mese di scadenza, a partire dal 16.3.2021, data entro la quale va versata la prima rata.

Considerato che la rateizzazione deve concludersi entro il mese di novembre, il numero massimo di rate è pari a 9 .

| La sospensione del versamento dell'acconto IVA 2020 disposta dall'art. 13-quater, DL n. 137/2020, c.d. "Decreto Ristori" non influenza per i contribuenti trimestrali la determinazione del saldo annuale. La possibilità di effettuare il versamento in unica soluzione / forma rateale dal 16.3.2021, ancorchè incida sulla compilazione del campo 3 di rigo VL30 (nel quale va riportato quanto versato entro il termine di presentazione del mod. IVA 2021), non influenza il calcolo del saldo annuale di rigo VL32. Infatti quest'ultimo rigo va determinato conteggiando il campo 1 del predetto rigo VL30 corrispondente al maggiore tra quanto indicato nel campo 2 (IVA dovuta, compreso l'acconto) e quanto evidenziato a campo 3 (IVA versata). |

È consentito di differire il versamento del saldo IVA al termine previsto per il versamento del saldo IRPEF / IRES, compreso l'ulteriore differimento fissato dal comma 2 dell'

Considerato che:

- il versamento del saldo IRPEF scade il 30.6 e quello del saldo IRES scade l'ultimo giorno del sesto mese successivo a quello di chiusura del periodo d'imposta (30.6 per le società con esercizio coincidente con l'anno solare);

- è possibile effettuare i predetti versamenti entro il 30° giorno successivo con la maggiorazione dello 0,40%;

il saldo IVA 2020 può essere differito al 30.6.2021 con la maggiorazione (al netto delle compensazioni) dello 0,40% per ogni mese o frazione di mese successivo al 16.3 e pertanto può essere versato:

- in unica soluzione entro il 30.6 maggiorando quanto dovuto dell'1,60% (0,40% x 4);

- in forma rateale dal 30.6, maggiorando quanto dovuto dell'1,60% e suddividendo l'importo così determinato nel numero di rate scelte, per un massimo di 6 (la rateizzazione deve infatti concludersi entro il mese di novembre). Dalla seconda rata in poi vanno applicati gli interessi dello 0,33% mensile.

È possibile usufruire dell'ulteriore differimento al 30.7.2021 applicando alla somma dovuta al 30.6 (al netto delle compensazioni) un'ulteriore maggiorazione dello 0,40% .

In tal caso il saldo IVA 2020 può quindi essere versato:

- in unica soluzione applicando a quanto dovuto al 30.6.2021 l'ulteriore maggiorazione dello 0,40%;

- in forma rateale applicando a quanto dovuto al 30.6 l'ulteriore maggiorazione dello 0,40% e suddividendo l'importo così determinato nel numero di rate scelte, per un massimo di 5. Dalla seconda rata in poi vanno applicati gli interessi dello 0,33% mensile.

Come specificato nelle istruzioni al mod. IVA 2021

| "anche i soggetti con esercizio non coincidente con l'anno solare possono avvalersi del differimento del versamento dell'IVA versando l'imposta entro il 30 giugno a prescindere dai diversi termini di versamento delle imposte sui redditi". |

| Come specificato dall' Ciò è confermato anche nelle istruzioni del mod. IVA 2021 nelle quali è specificato inoltre che "la maggiorazione dello 0,40% … si applica sulla parte del debito non compensato con i crediti riportati in F24". Così, ad esempio, scegliendo di differire il versamento del saldo IVA pari a € 6.250 al 30.7.2021 e di compensarlo con il credito IRPEF 2020 pari a € 4.000 la maggiorazione dello 0,40% va applicata sull'ammontare al netto della compensazione, ossia € 2.350 [ 6.250 + (6.250 x 1,60%) - 4.000 ] . Di conseguenza l'ammontare dovuto al 30.7 è pari a € 2.359,40 [2.350 + (2.350 x 0,40%)]. |

Mod. F24 | Modalità utilizzabile | |

Saldo "a debito" senza compensazione | Servizi telematici Agenzia Entrate (Entratel /Fiscoline) o bancari (remote / home banking) | |

Con compensazione |

| Servizi telematici Agenzia Entrate (Entratel / Fisconline) |

In particolare, ai fini della compilazione del mod. F24, va utilizzato il codice tributo " 6099 " (per gli interessi rateali " 1668 "), anno di riferimento " 2020 " e indicato il numero della rata da versare ed il numero totale delle rate scelte (ad esempio, " 0105 " per la prima rata di 5, " 0101 " in caso di versamento in unica soluzione).

Se il versamento è effettuato in unica soluzione entro il 16.3 l'importo va esposto all' unità di euro (corrisponde a quanto risultante dal mod. IVA 2021), mentre in caso di differimento e/o rateizzazione l'importo va espresso al centesimo di euro .

Esempio

| Si ipotizzi il versamento del saldo IVA risultante dal mod. IVA 2021 pari a € 9.000. In base alla modalità di versamento scelta, il mod. F24 è così compilato. Versamento in unica soluzione entro il 16.3.2021

Versamento rateizzato (3 rate) a decorrere dal 16.3.2021

Versamento rateizzato (3 rate) differito al 30.6.2021 Dopo aver applicato la maggiorazione dell'1,60% l'importo dovuto risulta pari a € 9.144 [9.000 + (9.000 x 1,60%)] e i versamenti rateali sono così determinati:

Versamento rateizzato ulteriormente differito al 30.7.2021 Dopo aver applicato l'ulteriore maggiorazione dello 0,40% l'importo dovuto risulta pari a € 9.180,58 [9.144 + (9.144 x 0,40%)]. In tal caso, i versamenti rateali sono così determinati:

|

L'omesso versamento del saldo IVA può essere regolarizzato tramite il ravvedimento di cui all'

Momento del versamento tardivo e/o ravvedimento | Sanzione intera | Riduzione | Sanzione ridotta |

Entro 15 giorni | 1% giornaliero | 1/10 | 0,1% giornaliero |

Entro 30 giorni | 15% | 1,50% | |

Entro 90 giorni | 1/9 | 1,67% | |

Entro il termine di presentazione dichiarazione anno della violazione | 30% | 1/8 | 3,75% |

Entro il termine di presentazione dichiarazione anno successivo della violazione | 1/7 | 4,29% | |

Entro i termini dell'accertamento | 1/6 | 5% |

Commenti

Posta un commento