Nell'ambito del c.d. "Decreto Aiuti" il Legislatore ha istituito uno specifico fondo (€ 79 milioni, recentemente aumentato a € 180 milioni) finalizzato a riconoscere un buono per l'acquisto di abbonamenti per i servizi di trasporto pubblico locale, regionale e interregionale ovvero per i servizi di trasporto ferroviario nazionale.

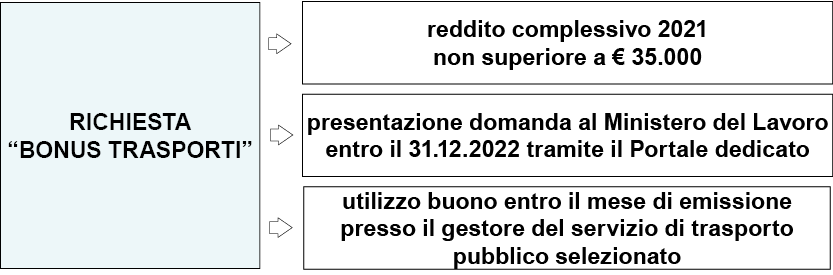

Recentemente il Ministero del Lavoro ha definito le modalità attuative dell'agevolazione in esame prevedendo che il soggetto interessato deve presentare una specifica domanda entro il 31.12.2022 tramite l'apposito Portale accessibile all'indirizzo www.bonustrasporti.lavoro.gov.it., a decorrere dall'1.9.2022.

Nell'ambito del

La dotazione del fondo inizialmente fissata a € 79 milioni è stata aumentata a € 180 milioni ad opera del DL n. 115/2022, c.d. "Decreto Aiuti-bis".

Le modalità attuative dell'agevolazione in esame sono state recentemente definite dal Ministero del Lavoro di concerto con il MEF / Ministero delle Infrastrutture con il Decreto 29.7.2022, n. 5 (in corso di pubblicazione sulla G.U.).

Come previsto dall'art. 2 del citato Decreto 29.7.2022 l'agevolazione in esame è riconosciuta:

- a favore delle persone fisiche con un reddito complessivo 2021 non superiore a € 35.000;

- per un ammontare pari al 100% della spesa e nel limite massimo di € 60;

per l'acquisto, entro il 31.12.2022, di un (solo) abbonamento (annuale, mensile o relativo a più mensilità) per i servizi di trasporto pubblico locale, regionale e interregionale ovvero per i servizi di trasporto ferroviario nazionale.

| Sono esclusi dall'agevolazione in esame i servizi di prima classe, executive, business, club executive, salotto, premium, working area e business salottino. |

CARATTERISTICHE DEL BONUS

Il buono in esame, recante il nominativo del beneficiario:

- è utilizzabile una sola volta;

- non è cedibile;

- non costituisce reddito imponibile del beneficiario;

- non rileva ai fini ISEE.

| Resta ferma la possibilità di beneficiare della specifica detrazione del 19% prevista dall'art. 15, comma 1, lett. i-decies), TUIR, relativamente alla spesa rimasta a carico del beneficiario del buono. |

In base all'art. 3 del Decreto in esame il soggetto interessato, la cui identità è accertata tramite SPID ovvero CIE (Carta Identità Elettronica), deve presentare apposita domanda entro il 31.12.2022 a titolo personale o per conto di un minore, tramite il Portale dedicato accessibile al seguente indirizzo: www.bonustrasporti.lavoro.gov.it, a decorrere dall'1.9.2022.

In sede di registrazione il beneficiario fornisce le necessarie dichiarazioni sostitutive ex art. 47,

- nome, cognome e codice fiscale (nel caso in cui il beneficiario sia un minore il richiedente deve attestare che il minore sia fiscalmente a suo carico);

- reddito complessivo 2021 non superiore a € 35.000 (nel caso in cui il beneficiario sia un minore tale requisito deve sussistere in relazione al minore beneficiario del buono a prescindere dal reddito del richiedente).

| Nella domanda in esame va specificato l'importo del buono richiesto a fronte della spesa prevista (non superiore in ogni caso a € 60) e il gestore del servizio di trasporto pubblico. |

Come previsto dall'art. 4 del Decreto in esame il buono:

- è emesso tramite il citato Portale ed è contrassegnato da un codice identificativo univoco, dal codice fiscale del beneficiario, dall'importo, dalla data di emissione e di scadenza;

- è spendibile presso un solo gestore di servizi di trasporto pubblico tra quelli scelti in sede di registrazione sulla piattaforma digitale;

- va utilizzato entro il mese di emissione. In caso contrario lo stesso viene automaticamente e definitivamente annullato. L'emissione del buono, anche in caso di mancato utilizzo nei predetti termini, non consente al beneficiario di presentare una nuova domanda nello stesso mese.

Come disposto dall'art. 5 del Decreto in esame ai fini della sottoscrizione dell'abbonamento il beneficiario presenta al gestore del servizio di trasporto pubblico selezionato il buono ottenuto dal Portale.

Il gestore accede al predetto Portale e verifica che il buono sia:

- completo degli elementi previsti;

- temporalmente valido;

- non stato già utilizzato.

Se le predette verifiche sono superate il gestore non può rifiutare il buono come pagamento totale / parziale dell'abbonamento ed è tenuto a rilasciare quest'ultimo e a registrare sul Portale l'utilizzo del buono, indicando l'importo effettivamente usufruito dal beneficiario.

In base a quanto previsto dall'art. 6 deI Decreto in esame i gestori dei servizi di trasporto pubblico presentano ogni bimestre al Ministero del Lavoro tramite il citato Portale la richiesta di rimborso della somma dei buoni utilizzati.

Quest'ultima, sottoscritta dal rappresentante legale dell'azienda, completa delle coordinate bancarie, va corredata dei dati previsti nonchè della dichiarazione relativa all'effettivo rilascio dell'abbonamento.

Il Ministero del Lavoro verifica la presenza dei predetti dati e in caso di esito positivo delle verifiche effettua il trasferimento delle risorse e registra sul Portale gli importi erogati a favore dei gestori di servizi di trasporto pubblico.

| I rimborsi relativi ai buoni utilizzati entro il 31.12.2022, potranno essere richiesti tramite il Portale entro e non oltre il 28.2.2023. |

Come previsto dall'art. 7 del Decreto in esame il Portale esplica forme automatiche di controlli tramite azioni di blocco del sistema che impediscono il proseguio della procedura.

1. Cos'è il bonus trasporti? |

Un'agevolazione per acquistare un abbonamento annuale o mensile al trasporto pubblico. Un incentivo a prediligere una mobilità sostenibile e un aiuto concreto per lavoratori e studenti. Si tratta di una misura di sostegno al reddito e a contrasto di un potenziale impoverimento istituita dall' |

2. Chi può richiedere il bonus trasporti? |

Il buono è riconosciuto alle persone fisiche che, nel 2021, hanno conseguito un reddito complessivo non superiore a € 35.000. Il bonus si può chiedere per sé stessi o per un beneficiario minorenne a carico. Il richiedente accede con SPID o Carta d'Identità Elettronica (CIE) e indica il codice fiscale del beneficiario, ad esempio il genitore può richiedere il bonus per il figlio minorenne. |

3. Come si può richiedere il bonus trasporti? |

La richiesta può essere effettuata sulla piattaforma web, disponibile all'indirizzo bonustrasporti.lavoro.gov.it. Per accedere è necessario essere muniti dell'identità digitale SPID o della CIE. Il buono sarà nominativo e utilizzabile per l'acquisto di un solo abbonamento annuale o mensile durante il mese in corso. |

4. È prevista una modalità di accesso alla piattaforma per chi non ha SPID o CIE? |

No. L'accesso è consentito esclusivamente tramite credenziali SPID di 2° livello o Carta d'Identità Elettronica (CIE), in attuazione dell' |

5. Qual è il valore del bonus? |

Il valore del buono non può superare l'importo di € 60. E verrà determinato dall'importo dell'abbonamento annuale o mensile che si intende acquistare. Il buono è valido per l'acquisto di abbonamenti per i servizi di trasporto pubblico locale, regionale e interregionale o ancora per i servizi di trasporto ferroviario nazionale. Il bonus non è cedibile e non incide nel calcolo dell'ISEE. |

6. Al momento della domanda è necessario dichiarare il reddito? |

In sede di compilazione del Form sull'applicazione web viene richiesta l'autocertificazione attraverso la spunta di un'apposita casella. Non è necessario l'ISEE. |

7. Come si chiede il bonus per i figli? |

È possibile richiedere un bonus per i figli fiscalmente a carico purché minorenni, accedendo alla piattaforma tramite il proprio SPID o CIE. I figli maggiorenni, anche se fiscalmente a carico, devono provvedere autonomamente alla richiesta del buono. Resta il limite del reddito individuale non superiore a € 35.000. |

8. È possibile fare richiesta per sé e per i propri figli con un solo accesso alla piattaforma? |

No, l'accesso alla piattaforma consente di richiedere un solo buono, per sé stesso o per un figlio minore fiscalmente a carico. Eventuali ulteriori richieste comportano un nuovo accesso. |

9. Al momento della richiesta è necessario indicare il servizio per cui si acquisterà l'abbonamento? |

Sì, il richiedente deve specificare il Gestore del servizio di trasporto presso il quale acquisterà l'abbonamento annuale o mensile. Questa scelta sarà vincolante. |

10. Quali sono i tempi di accesso al portale bonustrasporti.lavoro.gov.it? |

L'accesso alla piattaforma è regimentato da un sistema di coda automatico. Le erogazioni seguono l'ordine di arrivo delle domande. |

11. Come avviene l'erogazione del bonus attraverso la piattaforma? |

Al termine della procedura di richiesta del bonus si ottiene un codice e / o un QR code da presentare in biglietteria, oppure online - se previsto dal Gestore-, al momento dell'acquisto. |

12. Cosa fare dopo aver ottenuto il bonus sul portale bonustrasporti.lavoro.gov.it? |

Il richiedente deve scaricare dalla piattaforma il codice e / o il QR code del bonus ottenuto e mostrarlo all'operatore dello sportello fisico del Gestore del servizio di trasporto oppure utilizzarlo per un acquisto online se previsto dallo stesso Gestore e con le modalità dallo stesso stabilite. |

13. Il gestore è obbligato ad accettare il bonus? |

Sì. |

14. Il bonus è spendibile solamente nel mese in corso? |

Il periodo di validità di un buono è limitato al mese solare di emissione, anche se si effettua un acquisto di un abbonamento annuale o mensile che parte dal mese successivo. |

15. Cosa succede se non si spende interamente il bonus richiesto? |

Il buono è valido per un solo acquisto, nel limite del valore richiesto; eventuali residui non potranno essere utilizzati per un successivo acquisto. |

16. Fino a quando è possibile richiedere il bonus trasporti? |

La misura bonus trasporti è disponibile fino a dicembre 2022, e comunque fino ad esaurimento del fondo. |

17. È possibile annullare un bonus già emesso? |

Sì. Nel caso in cui il richiedente operi l'annullamento del buono non ancora utilizzato è consentito richiedere un'altra emissione nello stesso mese solare. |

Commenti

Posta un commento